Abfindung bei steuerfreiem Einkommen

Wieviel Steuern fallen auf die Abfindung bei steuerfreiem Einkommen an, wenn sie nach der Fünftelregelung versteuert wird? – Auf diese Frage erhielt jemand leider eine völlig falsche Antwort von seiner Steuerberaterin.

Abfindung bei steuerfreiem Einkommen – so nicht!

Wie sollte angeblich für das Jahr 2015 die Abfindung in Höhe von rund 38.000 Euro nach der Fünftelregelung versteuert werden, wenn das Jahreseinkommen 8.700 Euro beträgt und dann noch der Werbungskosten-Pauschbetrag von 1.000 Euro abgezogen werden kann?

„Laut der Fünftelregelung läuft die Berechnung wie folgt ab:

Zuerst wird die Steuer auf das Jahreseinkommen berechnet. Da ich dank Pauschbetrag unter dem Grundfreibetrag bleibe, ist meine Einkommenssteuer gleich 0 €. Dann wird die Abfindung durch fünf geteilt (38.000 € / 5 = 7.700 €) und dieser Betrag dem zu versteuernden Einkommen hinzugerechnet. Also 0 € + 7.700 € = 7.700 €. Hier wird erneut die Steuer berechnet. Da diese Summe wieder unter dem Grundfreibetrag liegt sind auch hier die Steuern gleich 0 €. Zum Schluss muss dieser Wert mit 5 addiert werden, um die Steuerbelastung der gesamten Abfindung zu berechnen. 0 € mal 5 sind natürlich weiterhin 0 €.“

Klicken Sie auf den unteren Button, um den Inhalt von ws-eu.amazon-adsystem.com zu laden.

Würde so gerechnet, wie von der Fragestellerin, dann wären das normale steuerpflichtige Einkommen und die Abfindung steuerfrei und sie würde sogar zweimal in den Genuss des Grundfreibetrages kommen:

- einmal beim „normalen zu versteuernden Einkommen“, weil es unter dem Grundfreibetrag liegt und zusätzlich

- ein zweites Mal, weil jetzt auf die Steuerbelastung für das normale zu versteuernde Einkommen = 0 € ein Fünftel der Abfindung als Bemessungsgrundlage für die Steuerbelastung genommen wird.

Doch leider ist das eine falsche Anwendung der Fünftelregelung bei einer Abfindung in Verbindung mit einem „steuerfreien Einkommen„.

Was allerdings leider auch nicht selten vorkommt: Einige Steuerberater lassen bei der „Beratung“ zu Abfindungen dann Unsicherheit/Unkenntnis erkennen, wenn sie sich zu wenig und zu selten damit befassen:

„Die Steuerberaterin hat sich die elektronische Lohnsteuer ja gestern auch nochmal im Detail angeschaut und direkt gemeint, dass bei einem Jahresbruttoarbeitslohn von 8.658,45 € sowieso keine Einkommenssteuer gezahlt wird und die Abfindung somit steuerfrei ist.“

Wehe den Steuerpflichtigen, die einer solchen Auskunft auf eine „Abfindung bei steuerfreiem Einkommen“ vertrauen.

Anwendung der Fünftelregelung bei steuerfreiem Einkommen

Ob überhaupt die Fünftelregelung bei einer Abfindung anwendbar ist, lässt sich allein aus dem Jahreseinkommen und der Abfindungszahlung laut Lohnsteuerbescheinigung nicht erkennen. Dazu müsste zunächst geprüft werden, ob eine „Zusammenballung von Einkünften“ vorliegt. (Genau diese Voraussetzung ist leider bei den im Internet verfügbaren Online-Abfindungsrechnern nicht prüfbar – bis auf eine Ausnahme.)

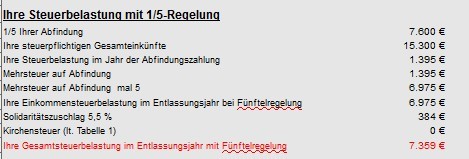

Angenommen, die Voraussetzungen für die Anwendung der Fünftelregelung wären gegeben, dann ist wie folgt zu rechnen:

Ausführlicher ist der Rechenweg und die gesetzliche Grundlage zur Anwendung der Fünftelregelung erklärt auf der Abfindung mit Ein-Fünftelregelung.

Dieses Ergebnis kann dann mit dem Lohnsteuerabzug laut Lohnsteuerbescheinigung verglichen werden, um zu erkennen, welche Steuernachzahlung oder Steuererstattung ungefähr zu erwarten ist.

Wollen Sie selbst kalkulieren? Dann laden Sie hier den Abfindungsrechner herunter.

Quelle: buhl.de, 22.04.2016